- 元宇宙:本站分享元宇宙相關資訊,資訊僅代表作者觀點與平臺立場無關,僅供參考.

作者:Thejaswini,來源:TokenDispatch

他們在與大學球員的第一次訓練賽中差點輸了。

問題不在于天賦。邁克爾·喬丹、魔術師約翰遜和拉里·伯德同在一支隊伍,理論上從第一天起就應該所向披靡。但問題是,超級巨星并不會自動組成冠軍隊伍。你需要一個能夠將個人優勢轉化為集體優勢的體系。你需要有人來構建起讓每個人都更上一層樓的紐帶。

夢之隊教練查克·戴利在第一周做了一件看似非常無聊的事情,遠不如高光扣籃那樣引人注目:他建立了傳球路線。他確定了擋拆時機。他創造了將一群名人堂球員變成不可阻擋力量的基礎設施。到了奧運會時,奇跡發生了。每一次傳球都能創造更好的投籃機會。每一次防守輪轉都讓下一次更輕松。每個球員都讓其他球員更有價值。

天才在于創造了放大所有人能力的基礎設施。

這基本上就是Chainlink在Crypto領域所做的事情。

當其他加密項目都試圖成為Blockchain的邁克爾·喬丹時,Chainlink悄悄地成為了數字金融的查克·戴利。他們構建了讓其他人的出手更容易的基礎設施。

2019年,Chainlink推出了其主網,目標很簡單:將體育賽事比分和天氣數據導入Ethereum,讓人們可以在不依賴中心化博彩公司的情況下投注足球比賽。六年后,摩根大通利用同樣的基礎設施進行跨鏈國債交易結算,而美聯儲在幕后點頭認可。

Chainlink 解決了Crypto世界所謂的“預言機難題”,實際上就是Blockchain如同數字孤島,無法與任何事物對話或傾聽。如果你想讓你的智能合約知道蘋果股價,或者堪薩斯州昨天是否下雨,或者某人銀行賬戶里是否真的有他們聲稱的美元,你就需要某種東西將這些信息傳送到Blockchain上。這個東西就是預言機,而Chainlink正是那個吞噬了所有其他預言機的預言機。

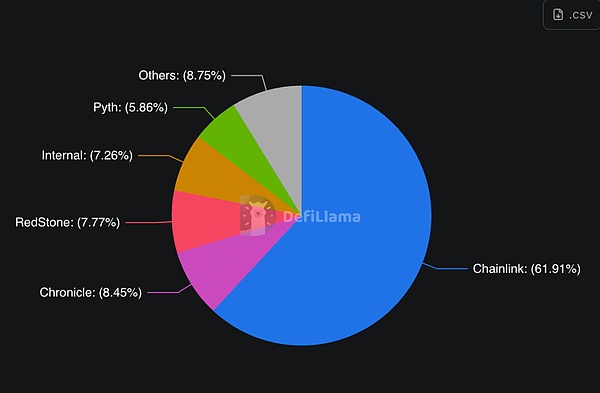

Chainlink已經支撐了超過60%的去中心化金融(DeFi)價值,在Ethereum上接近80%。隨著傳統資產遷移到鏈上,它們將需要與DeFi相同的基礎設施。Chainlink是市場先驅,并且正在構建其他平臺都遵循的標準。

讓我來解釋一下這個基礎設施。

Chainlink最初并未打算成為華爾街與Web3之間的橋梁。但在某個時候,傳統金融機構意識到一個問題:如果你想將國債Tokens化,你需要一種方法證明國債確實存在,并且價值如你所說。

于是出現了Chainlink的儲備證明系統(ProofofReserve),聽起來很高級,但實際上只是一種非常復雜的方式,用來證明你沒有在搞部分準備金*騙*局。

突然間,每個主要的穩定幣發行商都需要這項服務,因為僅僅告訴人們“相信我們,我們絕對有1000億美元的國債”已經不足以應對監管機構了,尤其是在Terra和FTX危機之后。

接著推出了跨鏈互操作協議(CCIP),它允許資產在不同Blockchain之間移動。這就像建造了一個通用翻譯器。它幫助銀行跨越Blockchain壁壘進行溝通。其結果是,摩根大通現在可以從他們的私有Ethereum網絡向公共Solana網絡發送Tokens化存款,而Chainlink充當了可信的信使。

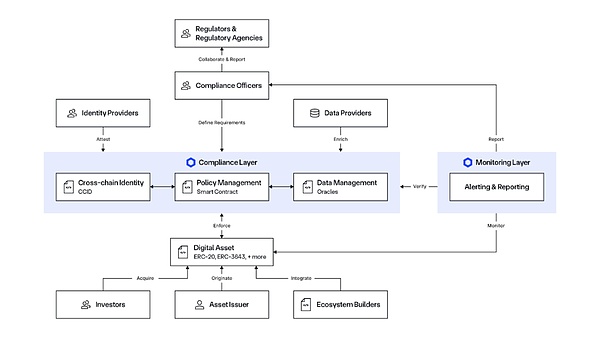

Chainlink還構建了專門幫助機構遵守法規的工具。

他們的新自動化合規引擎(ACE)可以自動處理使加密交易合法的所有監管文書工作。想在Blockchain之間移動Tokens化資產,同時保持反*洗*錢(AML)合規、了解你的客戶(KYC)驗證和審計跟蹤?Chainlink會自動處理所有這些,確保每筆交易都符合你所在司法管轄區的任何監管要求。

這讓他們完美地定位于即將到來的Tokens化金融浪潮。每個想要嘗試Blockchain技術的銀行、資產管理公司和政府機構首先需要解決合規問題。

Chainlink的2025年故事尤其引人注目。

TuttleCapital在1月份申請了首只ChainlinkETF(交易所交易基金),預計美國證券交易委員會(SEC)將在2025年秋季做出決定。時機與當前支持Crypto的監管環境完美契合。

摩根大通的Kinexys使用Chainlink完成了傳統銀行體系與公共Blockchain之間首個跨鏈貨銀結算。

洲際交易所(IntercontinentalExchange),即紐約證券交易所的母公司,整合了Chainlink數據流(DataStreams),將外匯和貴金屬數據引入鏈上。當全球最大的證券交易所需要預言機基礎設施時,他們選擇了Chainlink。

萬事達卡與Chainlink合作,使其30億持卡人能夠直接購買Crypto。當支付處理商需要合規的加密基礎設施時,他們選擇了Chainlink。

Chainlink推出了美國股市和ETF的數據流,為蘋果、特斯拉和標普500指數等股票提供實時價格數據。

巴西和香港的中央銀行正在使用Chainlink進行央行Crypto(CBDC)試點和跨鏈結算實驗。當政府需要Blockchain基礎設施時,他們選擇了Chainlink。

模式始終如一:當機構從實驗階段轉向生產部署時,他們標準化地選擇了Chainlink。金庫印鈔機的“飛輪”上線

8月份,Chainlink宣布了一個名為“Chainlink儲備”的計劃,基本上是Chainlink版的股票回購計劃。公司將其從企業客戶(摩根大通、萬事達卡、紐約證券交易所)那里獲得的費用,用于在公開市場上購買LINKTokens。

以下是飛輪的運作方式:

第一步:企業為Chainlink的數據流、跨鏈服務和合規解決方案付費。聯合創始人謝爾蓋·納扎羅夫(SergeyNazarov)確認,他們已經創造了“數億美元的收入”,其中鏈下部分相當可觀。

第二步:所有付款——無論是法定貨幣、穩定幣還是其他Tokens——都通過其支付抽象系統(PaymentAbstractionsystem)自動轉換為LINK。

第三步:一部分LINK進入戰略儲備,并鎖倉多年。

第四步:隨著更多機構將資產Tokens化,對Chainlink服務的需求增加,產生更多收入和更多LINK的自動回購。

這個系統的美妙之處在于,它將LINK的需求直接與現實世界的商業采用掛鉤。傳統加密項目依賴于投機或其生態系統內的Tokens效用。

自推出儲備計劃以來,他們已經積累了超過15萬個LINKTokens,價值約410萬美元。這看似不多,但考慮到發展軌跡。他們正從試點項目轉向同時在多個機構進行生產部署。

Chainlink正從數據提供者演變為謝爾蓋·納扎羅夫所稱的“交易系統”。現代機構交易需要的不僅僅是價格數據:

數據流:用于準確定價和估值

跨鏈能力:在不同網絡之間移動資產

身份和合規:滿足監管要求

儲備證明:驗證支持資產

報告和可審計性:滿足機構監督需求

Chainlink可能是唯一一家在單一整合中提供所有這些服務的供應商。當機構想要Tokens化資產時,他們可以只與Chainlink合作,而不是從多個供應商拼湊解決方案。

這使他們在即將到來的Tokens化浪潮中占據獨特地位。正如納扎羅夫在最近的采訪中指出,目前全球只有不到1%的資產被Tokens化。即使達到5%,也意味著整個Crypto市場將擴張10倍。

這一機會的規模令人震驚。傳統金融大約代表500萬億美元的資產。Chainlink的論點是,這些資產中的大多數最終將遷移到鏈上,而它們都需要Chainlink能夠全面提供的基礎設施服務。Bitcoin與Tokens化的分裂

謝爾蓋·納扎羅夫提出了一個關于Crypto未來發展的引人注目的論點。Bitcoin可能會在不穩定時期捕捉避險需求,可能達到數萬億美元的價值。但Tokens化資產將以幾個數量級的規模超過Bitcoin。

Bitcoin作為數字黃金,吸引了那些在不確定時期尋求非相關資產的投資者。Tokens化資產是現有金融產品的更高效版本,這些產品的價值已達數百萬億美元。

當主權財富基金和養老基金分配到加密資產時,它們不會將50%投資于Bitcoin。它們會維持包括股票、商品、債券和房地產的多元化投資組合——只是以Tokens化形式存在。Tokens化資產的潛在市場是整個傳統金融體系。

這一轉變將從根本上改變我們對“Crypto”的定義。加密領域將不再由Bitcoin和Ethereum等Crypto定義,而是由傳統資產的Tokens化版本定義。Chainlink正定位為這一轉型中不可或缺的基礎設施。供應動態

LINK的流通供應量從2021年的4.7億個Tokens增加到今天的6.8億個,增長了44%,這看起來令人擔憂,直到你了解這些Tokens的用途。

這2.1億個Tokens的稀釋為Crypto歷史上最激進的基礎設施建設提供了資金。

供應擴張本質上是Chainlink的A輪、B輪和C輪融資,只不過他們沒有將股權交給風險投資人,而是通過出售Tokens來資助開發。批評者稱之為稀釋,支持者則稱之為必要的投資。

根據Tokenomist數據,LINK總供應的41%(4.119億個Tokens)仍然處于鎖定狀態,沒有計劃中的解鎖事件。這表明主要的稀釋階段可能已經過去,大多數歷史解鎖發生在2018-2022年的開發期間。

2025年8月推出的戰略儲備從根本上改變了這種動態。

41%的Tokens仍被鎖定,沒有計劃解鎖

戰略儲備創造了持續的購買壓力

凈效應取決于企業收入增長與未來解鎖決策的平衡

早期積累數據顯示儲備持續增長

這個時機創造了一個有趣的轉折點。供應增長為如今產生數億美元企業收入的基礎設施提供了資金。這些收入反過來為戰略儲備提供資金,在機構采用加速時移除流通中的Tokens。

過去幾年看似看跌的稀釋成為了2025年及未來持續需求的基石。專注于供應擴張的投資者忽略了正在建設的基礎設施。僅關注當前回購量的投資者可能會錯過決定未來積累速度的收入軌跡。

這一切引出了一個問題。

當基礎設施層變得比運行在其上的應用更有價值時,會發生什么?

2025年,Chainlink的總價值鎖定(TVS)在去中心化金融協議、Tokens化資產和跨鏈基礎設施中激增至超過930億美元。他們為數千個DeFi協議提供數據流。他們是讓傳統銀行嘗試公共Blockchain的橋梁技術。他們正在構建決定哪些加密應用合法、哪些不合法的合規工具。

這930億美元不是基礎設施的價值——它完全依賴于Chainlink基礎設施的應用價值。基礎設施是Chainlink的預言機網絡、數據流和跨鏈消息系統。

但如果Chainlink明天消失,這930億美元中有多少會變得一文不值?有多少DeFi協議會停止運作?有多少Tokens化資產會失去價格數據?

答案是:大部分。這表明基礎設施可能已經比應用更有價值,即使市場尚未意識到這一點。

他們在加密領域中變得系統性重要,這種地位很少有協議能夠實現。網絡效應顯而易見:越多的機構使用Chainlink,其他機構就越想使用Chainlink,因為其他所有人都已經在使用Chainlink。

在加密領域,當每個人都需要相同的底層服務時,網絡效應會自我強化。越多的機構使用Chainlink,其他機構就越想使用,因為其他所有人都已經在使用Chainlink。收入具有粘性,因為無論哪些應用成功或失敗,基礎設施都會持續獲得費用。DeFi協議來來去去,但支持所有這些協議的數據層持續收取費用。應用是商品,基礎設施是壟斷。而壟斷,我們知道,往往會捕獲生態系統中大部分的價值。地基上的裂縫

但讓我們坦誠地討論可能出現的問題,因為Chainlink的看漲論點假設了很多可能不會永遠成立的事情。

第一個問題是,預言機網絡在技術上難以構建。但難點不在于軟件,而在于讓所有人同意使用你的版本。Chainlink的護城河是網絡效應和先發優勢,而不是某種不可逾越的技術壁壘。谷歌和亞馬遜如果愿意,明天就能構建競爭性的預言機服務。微軟也是如此。任何擁有優秀工程團隊的大型云提供商都可以。

第二個問題是監管捕獲風險。Chainlink變得如此系統性重要,以至于如果它失敗,Tokens化金融體系的很大一部分也會隨之崩潰。這正是讓監管機構感到緊張的“大到不能倒”的情況。如果某位參議員意識到一家沒有政府監管的私營公司控制著數萬億Tokens化資產的數據流,會發生什么?Chainlink可能會突然發現自己面臨監管關注,這種關注會讓盈利業務變成合規噩夢。

第三個問題是Tokens化假設。Chainlink的整個價值主張依賴于傳統金融以大規模遷移到鏈上。但如果沒有呢?如果銀行決定他們的私有Blockchain已經足夠好,不需要與公共鏈交互怎么辦?如果監管環境發生變化,使Tokens化變得更難而不是更容易怎么辦?Chainlink為一個可能不會發生的未來構建了基礎設施。

第四個問題是來自他們所服務對象的競爭。摩根大通現在在使用Chainlink,但摩根大通也有數千名工程師和數十億美元的研發預算。他們決定自己構建預言機系統,而不是永遠向Chainlink支付費用需要多長時間?這個問題同樣適用于每一個嘗試Tokens化的大型銀行和資產管理公司。

最后一個問題是,任何中間件公司能否長期保持定價能力。歷史表明,基礎設施層往往會隨時間商品化。互聯網從昂貴的撥號服務開始,最終變成了商品化的寬帶。云計算從亞馬遜的高價收費開始,最終變成了多家供應商在成本上競爭。為什么預言機網絡會不同?

Chainlink押注于他們可以永遠保持網絡效應和轉換成本。這是可能的,但這種押注往往有效,直到突然失效。

但就目前而言,這個成功案例看起來與Crypto原本設想的去中心化、去中介化的金融體系截然不同。相反,它看起來更像是一個擁有更完善API的舊系統。銀行依然是銀行,監管機構依然是監管機構,資金依然在政府可以控制的機構中流動。

Chainlink沒有取代傳統金融系統。他們構建了讓傳統金融系統能夠“說Blockchain語言”的翻譯層。現在,隨著這個翻譯層變得不可或缺,Crypto是在去中心化金融,還是僅僅為集中化金融提供了更好的工具,仍然不清楚。

免責聲明:從寒冷中歸來的預言機文章轉發自互聯網,版權歸其所有。

文章內容不代表本站立場和任何投資暗示。加密貨幣市場極其波動,風險很高,可能不適合所有投資者。在投資加密貨幣之前,請確保自己充分了解市場和投資的風險,并考慮自己的財務狀況和風險承受能力。此外,請遵循您所在國家的法律法規,以及遵守交易所和錢包提供商的規定。對于任何因使用加密貨幣所造成的投資損失或其他損失,本站不承擔任何責任。

2小時之前

2小時之前

3小時之前

3小時之前

8小時之前

8小時之前

13小時之前

13小時之前

14小時之前

14小時之前

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-26

2025-8-26

2025-8-24

2025-8-24

Copyright © 2021.Company 元宇宙YITB.COM All rights reserved.元宇宙YITB.COM