2022年10月,香港財政司發(fā)布“有關(guān)香港虛擬資產(chǎn)發(fā)展的政策宣言”(“政策宣言”),奠定了香港地區(qū)進一步系統(tǒng)化發(fā)展虛擬資產(chǎn)產(chǎn)業(yè)的政策基礎(chǔ)。

緊隨其后,香港Web3.0協(xié)會成立、Web3.0 Hub生態(tài)基金啟動、虛擬資產(chǎn)服務(wù)商發(fā)牌落地、Web 3.0發(fā)展專責小組成立,香港已正式推動本地區(qū)Web 3.0發(fā)展。

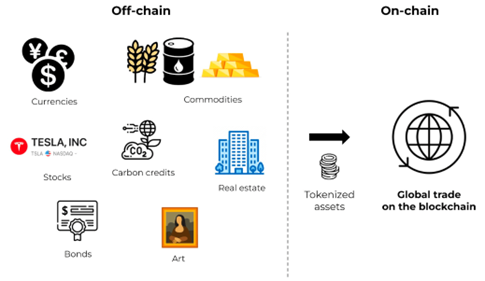

對于虛擬資產(chǎn),正如政策宣言所述,“假如我們把目光放遠到虛擬資產(chǎn)更多其他的用途,例如藝術(shù)品和收藏品貿(mào)易、古董對象Tokens化,又或在金融創(chuàng)新角度而言,讓不同種類的產(chǎn)品(如債務(wù)證券)Tokens化,定必能夠迎來更大機遇”。

未來我們將持續(xù)跟蹤Web 3.0的行業(yè)發(fā)展,分享更多行業(yè)資訊。此次為Web3.0系列第一篇文章,初步介紹Web3.0的近期熱點 – RWA (Real World Asset)。

Web 3.0基于區(qū)塊鏈技術(shù),將信息存儲在分布式網(wǎng)絡(luò),允許給定的信息有特定標識,從而讓信息的“所有權(quán)”概念更為清晰且難以篡改。將該分布式特征與金融結(jié)合,便是Decentralization金融(DeFi),相較于傳統(tǒng)中心化金融,DeFi在資產(chǎn)產(chǎn)權(quán)管理、交易過程中,具有更好的安全性,同時源于Decentralization的信息特征,信息不對稱情況更少,交易摩擦更小。

作為DeFi的重要一部分,RWA(Real World Asset)特指將現(xiàn)實中的資產(chǎn)(如黃金、房地產(chǎn)、藝術(shù)品、借貸票據(jù)等)Tokens化并引入到DeFi中的Web3.0項目。相較于傳統(tǒng)金融資產(chǎn)而言,RWA具備DeFi的屬性,可交易性更強;而相較于過去的主流區(qū)塊鏈產(chǎn)品而言,RWA有著更為豐富的底層實物資產(chǎn)類別以及現(xiàn)實投資意義。另外需要強調(diào)的是,RWA涉及現(xiàn)實世界的資產(chǎn),需要解決“確權(quán)”問題,即確認RWA產(chǎn)品真實綁定了現(xiàn)實資產(chǎn),且資產(chǎn)信息是真實、準確、完整的,而這一過程將強依賴于穩(wěn)健的合規(guī)、監(jiān)管體系。

02

—

RWA的發(fā)展歷史

從RWA的廣義定義出發(fā),其發(fā)展最早可追溯到穩(wěn)定幣誕生,發(fā)展歷史較長,可以大致分三個階段:

1、穩(wěn)定幣階段

穩(wěn)定幣是與法定貨幣、黃金等儲備資產(chǎn)掛鉤的數(shù)字貨幣,也是一種自由流通、延展上鏈、與儲備資產(chǎn)掛鉤的加密貨幣。以錨定法幣的穩(wěn)定幣為例,當鑄造出一個單位的穩(wěn)定幣時,對應(yīng)存儲相應(yīng)單位的法幣與之對應(yīng),如此,穩(wěn)定幣的持有者將在擁有一個“價格”穩(wěn)定的虛擬資產(chǎn)的同時,也能快速交易以BTC為代表的加密貨幣,為區(qū)塊鏈生態(tài)的參與者提供了一個價格平穩(wěn)的資產(chǎn)標的。

這一階段的代表是USDT,它是由Bitfinex旗下的Tether公司在2014年發(fā)行的,錨定美元進行1:1兌換,并宣稱有足額的美元儲備做抵押。USDT將現(xiàn)實資產(chǎn)—“美元”Tokens化,并借鑒金本位制,1對1錨定,成為了非常特殊的RWA。

2、證券型Tokens—STO階段

證券型Tokens(Security Token Offering,STO)是一種通過區(qū)塊鏈技術(shù)發(fā)行的數(shù)字證券,具有傳統(tǒng)證券的法律屬性和權(quán)益,例如股權(quán)、債權(quán)、收益權(quán)、投票權(quán)等。通俗的理解,便是讓證券憑證完成“紙質(zhì)憑證→電子憑證→Tokens憑證”的演變。

STO的發(fā)展歷史可以追溯到2017年,在ICO因為負面影響受到監(jiān)管之后,業(yè)內(nèi)提出STO的概念,即將Tokens與實際的資產(chǎn)或權(quán)益相掛鉤,并遵循相應(yīng)的證券法規(guī)。彼時STO的主要對象是區(qū)塊鏈項目的權(quán)益份額,典型案例如Polymath于2018年完成了其STO,籌集了5900萬美元,并推出了其證券型Tokens標準ERC1400;tZERO于2018年完成了其STO,籌集了1.34億美元,并在2019年1月正式啟動了其證券型Tokens交易平臺。

3、RWA階段

RWA可以認為是STO的延伸,是個更寬泛的概念,其Tokens化的對象包含所有現(xiàn)實資產(chǎn)及其附屬權(quán)益。

從市場討論的熱度看,RWA興起于2022年。隨著美聯(lián)儲加息,DeFi生態(tài)走向低迷,而TradFi中以美國國債為代表的無風險收益卻在顯著走高,資金大規(guī)模流出DeFi市場。參考DeFiLlama的統(tǒng)計數(shù)據(jù),2022年5月初,DeFi市場TVL(Total Value Locked)約為1,366.7億美元,該數(shù)據(jù)在2022年6月底降至526.2億美元,不到兩月時間下降了約61.5%。在此背景下,RWA被熱議的一個重要敘事便是“留在鏈上,投資現(xiàn)實”。03

—

RWA市場現(xiàn)狀

(一)市場規(guī)模

總量上看,RWA市場規(guī)模2023年以來有顯著增長,至2023年8月18號統(tǒng)計數(shù)據(jù),RWA市場的TVL已達到12.54億美元,涉及合約產(chǎn)品23個,規(guī)模較比2022年同比增長了超9倍。

RWA市場規(guī)模在2023年7月后快速增長,主要源于新產(chǎn)品stUSDT的加入。stUSDT于2023年7月發(fā)起,其背后發(fā)起人疑為孫宇晨,TVL規(guī)模在一個月左右突破7億美元。當我們排除stUSDT這一異常值后,RWA的TVL規(guī)模仍超過5億美元,同比依然有超4倍的增長。

(二)市場格局

目前RWA市場頭部效應(yīng)顯著,市場規(guī)模前4位的項目分別為stUSDT(7.06億美元、Ondo Finance(1.54億美元)、MatrixDock(1.24億美元)、RealT Tokens(0.83億美元),累計占市場份額約為86%。(三)典型項目

1、stUSDT

stUSDT于2023年成立,產(chǎn)品于7月份推出。該平臺允許用戶將USDT質(zhì)押到智能合約中,獲得與質(zhì)押數(shù)量成正比的stUSDTTokens。

stUSDTTokens的總供應(yīng)量會根據(jù)質(zhì)押收益進行重整化,使得每個stUSDTTokens的價值隨著時間增加。用戶可以隨時將stUSDT解鎖回USDT,或者將stUSDT轉(zhuǎn)換為wstUSDT,以便在其他DeFi協(xié)議中使用。

其運行機制如下:

stUSDT選擇優(yōu)質(zhì)的短期國債為投資對象,通過RWA DAO 創(chuàng)建智能合約(目前支持TRON / Ethereum 網(wǎng)絡(luò)),構(gòu)建資產(chǎn)管理機制、確定完善的投資及數(shù)據(jù)披露策略。當前,stUSDT的7日年化收益率為4%、30日年化收益率為4.13%,成立至今年化收益率為4.14%。

stUSDT雖然成立時間短,但已成為市面上最大的RWA平臺,至8月19日,TVL已超過7億美元。2、Ondo Finance

Ondo Finance 于2022年底成立,以傳統(tǒng)金融中結(jié)構(gòu)化產(chǎn)品和分級債券為啟發(fā),為區(qū)塊鏈用戶提供多樣化的投資選擇。公司在Ethereum網(wǎng)絡(luò)上部署智能合約,核心運營的產(chǎn)品有OMMF、OUSG、OHYG、USDY三類。其中OMMF底層投資標的為美國貨幣基金,目前產(chǎn)品年化收益率為4.5%;OUSG底層投資標的為短期美國國債,目前產(chǎn)品年化收益率為5.02%;OHYG底層投資標的為高固定收益金融資產(chǎn),目前產(chǎn)品年化收益率為7.33%;USDY以短期美國國債+活期存款作為底層投資標的,目前產(chǎn)品年化收益率為5.1%。

Ondo Finance通過產(chǎn)品結(jié)構(gòu)設(shè)計,使其核心產(chǎn)品可以允許非美國用戶經(jīng)他們的平臺,投資于美國資產(chǎn)。以O(shè)USG為例,已完成KYC的用戶通過白名單錢包以USDC認購OUSG基金Tokens,基金Tokens為用戶持有該基金產(chǎn)品份額的憑證;平臺所收到的USDC會通過智能合約自動轉(zhuǎn)存到Coinbase Custody的帳戶上,Ondo IM(Ondo investment Manager)再通過Coinbase平臺將USDC轉(zhuǎn)換為USD(美元),并交由具有經(jīng)紀商和托管資質(zhì)的 Clear Street,再通過經(jīng)紀商購買美國國債 ETF。贖回過程與之相反。

Ondo Finance的產(chǎn)品隔斷了用戶與美國國債的直接聯(lián)系,用戶持有的OUSG產(chǎn)品份額通過合約間接享有國債投資收益帶來的權(quán)益增值,該模式允許Ondo服務(wù)非美國用戶,為Non-US的用戶資金投資美國資產(chǎn),尤其是美國國債。當前,Ondo Finance的TVL約為1.6億美元,較比年初有顯著的增長。

04

—

小結(jié)

在理想的敘事中,RWA基于區(qū)塊鏈技術(shù),在記錄產(chǎn)權(quán)信息、交易信息方面,比TraFi更為透明、可信。理論上,RWA可以作為TradFi的延伸,有望推動金融體系覆蓋更廣闊的領(lǐng)域,比如中小企業(yè)的借貸、藝術(shù)品投資;也有望賦能新興經(jīng)濟體,以更小的交易摩擦提高新興經(jīng)濟體金融市場的投融資效率。

但從項目執(zhí)行流程看,目前業(yè)內(nèi)對一般資產(chǎn)的Token化流程還缺乏合適的解決方案,尤其是在“確權(quán)”環(huán)節(jié)存在較大問題,即如何保證資產(chǎn)Tokens對應(yīng)的RWA是真實存在的,以及如何保證所披露的資產(chǎn)信息是真實、準確、完整且具有時效性的。完成該過程似乎就又回到了TradFi審計、盡調(diào)的那套內(nèi)容,且監(jiān)管環(huán)境也不可或缺,因此推動市場形成標準化共識、推動監(jiān)管體系完善(KYC、AML、資產(chǎn)托管、監(jiān)測等),是RWA穩(wěn)健發(fā)展的重要基礎(chǔ)。

當前行業(yè)現(xiàn)狀看,市場主流RWA產(chǎn)品大多以國債為底層資產(chǎn),國債投資特點在于產(chǎn)品標準,更易被市場接受,而用戶又可通過在鏈上進行質(zhì)押杠桿的方式,放大自己的無風險收益,實現(xiàn)留在鏈上、降低波動、獲得較高無風險收益的目的。目前落地的RWA項目敘事主要集中在“留住鏈上資金,提高DeFi收益率”上,無論是RWA產(chǎn)品種類,還是吸引的資金規(guī)模,都與理想的敘事有較大差距,當前行業(yè)仍處于探索的初期。

就香港本土的RWA產(chǎn)業(yè)而言,監(jiān)管環(huán)境的建立以及市場的孵化已經(jīng)開始。2023年2月,港府成功發(fā)行了8億港幣的Tokens化綠色債券,成為全球首批只由政府發(fā)行的Tokens化綠色債券,該債券首先存放在香港債務(wù)工具中央結(jié)算系統(tǒng)(CMU),然后對債券進行Tokens化;發(fā)行過程中,由銀行提供法定現(xiàn)金,換取由金管局“鑄造”的數(shù)字港元Tokens。香港地區(qū)正不斷為市場參與者提供樂觀的Web3.0在金融領(lǐng)域應(yīng)用的預(yù)期,而RWA有望成為打通TradFi和DeFi的關(guān)鍵賽道,為香港地區(qū)金融系統(tǒng)注入新的活力,我們將對此持續(xù)跟蹤關(guān)注。

12小時之前

12小時之前

13小時之前

13小時之前

18小時之前

18小時之前

23小時之前

23小時之前

24小時之前

24小時之前

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-24

2025-8-24

2025-8-26

2025-8-26