- 元宇宙:本站分享元宇宙相關(guān)資訊,資訊僅代表作者觀點(diǎn)與平臺(tái)立場(chǎng)無關(guān),僅供參考.

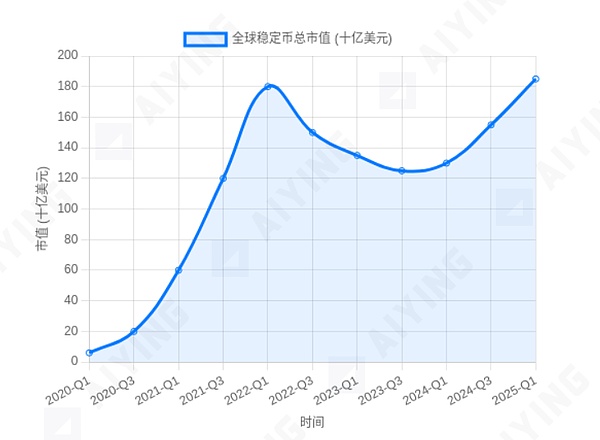

圖表1:全球穩(wěn)定幣市值增長(zhǎng)趨勢(shì)(示意圖)。其爆發(fā)式增長(zhǎng)與監(jiān)管機(jī)構(gòu)的審慎態(tài)度形成鮮明對(duì)比。

然而,就在市場(chǎng)為之狂歡之際,被譽(yù)為“央行的央行”的國(guó)際清算銀行(BIS)卻在其2025年5月份經(jīng)濟(jì)報(bào)告中發(fā)出了嚴(yán)厲的警告。BIS明確指出,穩(wěn)定幣并非真正的貨幣,其看似繁榮的生態(tài)背后,潛藏著可能動(dòng)搖整個(gè)金融體系的系統(tǒng)性風(fēng)險(xiǎn)。這一論斷如同一盆冷水,迫使我們重新審視穩(wěn)定幣的本質(zhì)。

Aiyingresearch團(tuán)隊(duì)旨在深度解讀BIS的這份報(bào)告,聚焦其提出的貨幣“三重門”理論——即任何可靠的貨幣體系都必須通過單一性(Singleness)、彈性(Elasticity)和完整性(Integrity)這三道考驗(yàn)。我們將結(jié)合具體實(shí)例,剖析穩(wěn)定幣在這三重門前的困境,并補(bǔ)充BIS框架之外的現(xiàn)實(shí)考量,最終探討貨幣數(shù)字化的未來將走向何方。第一重門:?jiǎn)我恍灾А€(wěn)定幣能否永遠(yuǎn)“穩(wěn)定”?

貨幣的“單一性”是現(xiàn)代金融體系的基石。它意味著在任何時(shí)間、任何地點(diǎn),一單位貨幣的價(jià)值都應(yīng)精確等于另一單位的面值。簡(jiǎn)單來說,就是“一塊錢永遠(yuǎn)是一塊錢”。這種價(jià)值的恒定統(tǒng)一,是貨幣履行記賬單位、交換媒介和價(jià)值儲(chǔ)存三大職能的根本前提。

BIS的核心論點(diǎn)在于,穩(wěn)定幣的價(jià)值錨定機(jī)制存在先天缺陷,無法從根本上保證與法幣(如美元)的1:1兌換。其信任并非來自國(guó)家信用,而是依賴于私營(yíng)發(fā)行方的商業(yè)信用、儲(chǔ)備資產(chǎn)的質(zhì)量和透明度,這使其隨時(shí)面臨“脫鉤”的風(fēng)險(xiǎn)。

BIS在報(bào)告中引用了歷史上的“自由銀行時(shí)代”(FreeBankingEra,約1837-1863年的美國(guó))作為鏡鑒。當(dāng)時(shí),美國(guó)沒有中央銀行,各州特許的私人銀行都可以發(fā)行自己的銀行券。這些銀行券理論上都可兌換成黃金或白銀,但實(shí)際上,它們的價(jià)值因發(fā)行銀行的信譽(yù)和償付能力而異。一個(gè)來自偏遠(yuǎn)地區(qū)銀行的1美元紙幣,在紐約可能只值90美分,甚至更低。這種混亂局面導(dǎo)致交易成本極高,嚴(yán)重阻礙了經(jīng)濟(jì)發(fā)展。今天的穩(wěn)定幣,在BIS看來,正是這一歷史亂象的數(shù)字翻版——每一個(gè)穩(wěn)定幣發(fā)行方都像一個(gè)獨(dú)立的“私人銀行”,其發(fā)行的“數(shù)字美元”能否真正兌付,始終是一個(gè)懸而未決的問題。

我們無需回溯太久遠(yuǎn)的歷史,近期的慘痛教訓(xùn)足以說明問題。算法穩(wěn)定幣UST(TerraUSD)的崩盤事件,在短短幾天內(nèi)價(jià)值歸零,抹去了數(shù)百億美元的市值。這一事件生動(dòng)地展示了當(dāng)信任鏈條斷裂時(shí),所謂的“穩(wěn)定”是何等脆弱。即便是資產(chǎn)抵押型穩(wěn)定幣,其儲(chǔ)備資產(chǎn)的構(gòu)成、審計(jì)和流動(dòng)性也一直備受質(zhì)疑。因此,穩(wěn)定幣在“單一性”這第一重門前,就已步履維艱。第二重門:彈性之殤——100%準(zhǔn)備金的“美麗陷阱”

如果說“單一性”關(guān)乎貨幣的“質(zhì)”,那么“彈性”則關(guān)乎貨幣的“量”。貨幣的“彈性”指的是金融體系根據(jù)經(jīng)濟(jì)活動(dòng)的實(shí)際需求,動(dòng)態(tài)地創(chuàng)造和收縮信用的能力。這是現(xiàn)代市場(chǎng)經(jīng)濟(jì)能夠自我調(diào)節(jié)、持續(xù)增長(zhǎng)的關(guān)鍵引擎。當(dāng)經(jīng)濟(jì)繁榮時(shí),信貸擴(kuò)張支持投資;當(dāng)經(jīng)濟(jì)降溫時(shí),信貸收縮以控制風(fēng)險(xiǎn)。

BIS指出穩(wěn)定幣,特別是那些標(biāo)榜擁有100%高質(zhì)量流動(dòng)性資產(chǎn)(如現(xiàn)金和短期國(guó)債)作為準(zhǔn)備金的穩(wěn)定幣,實(shí)際上是一種“窄銀行”(NarrowBank)模型。這種模型將用戶的資金完全用于持有安全的儲(chǔ)備資產(chǎn),而不進(jìn)行放貸。雖然這聽起來非常安全,但它以完全犧牲貨幣“彈性”為代價(jià)。

我們可以通過一個(gè)場(chǎng)景對(duì)比來理解其中的差異:

傳統(tǒng)銀行體系(具備彈性):

假設(shè)你將1000元存入商業(yè)銀行。根據(jù)部分準(zhǔn)備金制度,銀行可能只需保留100元作為準(zhǔn)備金,其余900元可以貸款給需要資金的企業(yè)家。這位企業(yè)家用這900元支付了供應(yīng)商的貨款,供應(yīng)商又將這筆錢存入銀行。如此循環(huán)往復(fù),最初的1000元存款通過銀行體系的信用創(chuàng)造,派生出更多的貨幣,支持了實(shí)體經(jīng)濟(jì)的運(yùn)轉(zhuǎn)。

穩(wěn)定幣體系(缺乏彈性):

假設(shè)你用1000美元購(gòu)買了1000單位的某穩(wěn)定幣。發(fā)行方承諾將這1000美元全部存入銀行或購(gòu)買美國(guó)國(guó)債作為儲(chǔ)備。這筆錢就被“鎖定”了,無法被用于放貸。如果一個(gè)企業(yè)家需要融資,穩(wěn)定幣體系本身無法滿足這一需求。它只能被動(dòng)地等待更多現(xiàn)實(shí)世界的美元流入,而不能根據(jù)經(jīng)濟(jì)的內(nèi)生性需求來創(chuàng)造信用。整個(gè)體系就像一個(gè)“死水潭”,缺乏自我調(diào)節(jié)和支持經(jīng)濟(jì)增長(zhǎng)的能力。

這種“無彈性”的特性不僅限制了其自身發(fā)展,更對(duì)現(xiàn)有金融體系構(gòu)成潛在沖擊。如果大量資金從商業(yè)銀行體系流出,轉(zhuǎn)而持有穩(wěn)定幣,將直接導(dǎo)致銀行可用于放貸的資金減少,信貸創(chuàng)造能力萎縮(類似于縮表的性質(zhì))。這可能引發(fā)信貸緊縮,抬高融資成本,最終傷害到最需要資金支持的中小企業(yè)和創(chuàng)新活動(dòng)。

當(dāng)然話說回來,未來隨著穩(wěn)定幣的大規(guī)模使用,會(huì)出現(xiàn)穩(wěn)定幣銀行(放貸),那么這個(gè)信用派生又會(huì)以新的形式回流銀行體系。第三重門:完整性之缺——匿名性與監(jiān)管的永恒博弈

貨幣的“完整性”是金融體系的“安全網(wǎng)”。它要求支付系統(tǒng)必須安全、高效,并且能夠有效防范*洗*錢、恐怖主義融資、逃稅等*非*法活動(dòng)。這背后需要一個(gè)健全的法律框架、明確的權(quán)責(zé)劃分和強(qiáng)大的監(jiān)管執(zhí)行能力,以確保金融活動(dòng)的合法合規(guī)。

BIS認(rèn)為,穩(wěn)定幣的底層技術(shù)架構(gòu)——尤其是那些建立在公有鏈上的穩(wěn)定幣——對(duì)金融“完整性”構(gòu)成了嚴(yán)峻挑戰(zhàn)。其核心問題在于匿名性與去中心化特性,這使得傳統(tǒng)的金融監(jiān)管手段難以奏效。

讓我們?cè)O(shè)想一個(gè)具體場(chǎng)景:一筆價(jià)值數(shù)百萬(wàn)美元的穩(wěn)定幣通過公鏈從一個(gè)匿名地址轉(zhuǎn)移到另一個(gè)匿名地址,整個(gè)過程可能只需幾分鐘,且手續(xù)費(fèi)低廉。盡管這筆交易的記錄在Blockchain上是公開可查的,但要將這些由隨機(jī)字符組成的地址與現(xiàn)實(shí)世界中的個(gè)人或?qū)嶓w對(duì)應(yīng)起來,卻異常困難。這為*非*法資金的跨境流動(dòng)打開了方便之門,使得“了解你的客戶”(KYC)和“反*洗*錢”(AML)等核心監(jiān)管要求形同虛設(shè)。

相比之下,傳統(tǒng)的國(guó)際銀行轉(zhuǎn)賬(如通過SWIFT系統(tǒng))雖然有時(shí)顯得效率不高、成本昂貴,但其優(yōu)勢(shì)在于每筆交易都處于一個(gè)嚴(yán)密的監(jiān)管網(wǎng)絡(luò)之中。匯款行、收款行以及中間代理行都必須遵守各自國(guó)家的法律法規(guī),對(duì)交易雙方的身份進(jìn)行核實(shí),并向監(jiān)管機(jī)構(gòu)報(bào)告可疑交易。這個(gè)體系雖然笨重,但它為全球金融體系的“完整性”提供了基礎(chǔ)保障。

穩(wěn)定幣的技術(shù)特性從根本上挑戰(zhàn)了這種基于中介機(jī)構(gòu)的監(jiān)管模式。這正是全球監(jiān)管機(jī)構(gòu)對(duì)其保持高度警惕,并不斷呼吁將其納入全面監(jiān)管框架的根本原因。一個(gè)無法有效防范金融犯罪的貨幣體系,無論其技術(shù)多么先進(jìn),都無法獲得社會(huì)和政府的最終信任。

艾盈Aiying觀點(diǎn)補(bǔ)充:將“完整性”問題完全歸咎于技術(shù)本身,可能過于悲觀。隨著鏈上數(shù)據(jù)分析工具(如Chainalysis,Elliptic)的日益成熟,以及全球監(jiān)管框架(如歐盟的《加密資產(chǎn)市場(chǎng)法規(guī)》MiCA)的逐步落地,對(duì)穩(wěn)定幣交易進(jìn)行追蹤和實(shí)施合規(guī)審查的能力正在飛速提升。未來,完全合規(guī)、儲(chǔ)備透明、定期接受審計(jì)的“監(jiān)管友好型”穩(wěn)定幣很可能成為市場(chǎng)主流。屆時(shí),“完整性”問題將在很大程度上通過技術(shù)與監(jiān)管的結(jié)合得到緩解,而不應(yīng)被視為一個(gè)無法逾越的障礙。補(bǔ)充與思考:在BIS框架之外,我們還應(yīng)看到什么?

BIS的“三重門”理論為我們提供了一個(gè)宏大而深刻的分析框架。然而,本部分并非意在批判或反駁穩(wěn)定幣的現(xiàn)實(shí)價(jià)值,而是Aiyingresearch團(tuán)隊(duì)的風(fēng)格一直是作為行業(yè)風(fēng)口的冷思考定位,以規(guī)避風(fēng)險(xiǎn)為前提去暢想未來的各種可能性,希望給我們服務(wù)的客戶及行業(yè)從業(yè)人士站在一個(gè)更大的,有建設(shè)性的、補(bǔ)充的視角,對(duì)BIS的論述進(jìn)行一些細(xì)化和延伸,探討一些報(bào)告未曾深入展開,卻同樣至關(guān)重要的現(xiàn)實(shí)問題。1、穩(wěn)定幣的技術(shù)脆弱性

除了經(jīng)濟(jì)學(xué)層面的三大挑戰(zhàn),穩(wěn)定幣在技術(shù)層面也并非無懈可擊。它的運(yùn)行高度依賴于兩項(xiàng)關(guān)鍵基礎(chǔ)設(shè)施:互聯(lián)網(wǎng)和底層Blockchain網(wǎng)絡(luò)。這意味著,一旦發(fā)生大規(guī)模網(wǎng)絡(luò)中斷、海底光纜故障、大范圍電力癱瘓或針對(duì)性的網(wǎng)絡(luò)攻擊,整個(gè)穩(wěn)定幣系統(tǒng)都可能陷入停滯甚至崩潰。這種對(duì)外部基礎(chǔ)設(shè)施的絕對(duì)依賴,是其與傳統(tǒng)金融體系相比的一個(gè)顯著弱點(diǎn)。就比如這次兩億戰(zhàn)爭(zhēng),伊朗全國(guó)性斷網(wǎng),甚至部分地區(qū)斷電,這種極端情況可能還未被考慮在內(nèi)。

更長(zhǎng)遠(yuǎn)的威脅則來自前沿科技的顛覆。例如,量子計(jì)算的成熟可能對(duì)現(xiàn)有的大部分公鑰加密算法構(gòu)成致命打擊。一旦保護(hù)Blockchain賬戶私鑰安全的加密體系被破解,整個(gè)數(shù)字資產(chǎn)世界的安全基石將不復(fù)存在。雖然這在當(dāng)前看來尚有距離,但對(duì)于一個(gè)旨在承載全球價(jià)值流動(dòng)的貨幣體系而言,這是一個(gè)必須正視的根本性安全隱患。2、穩(wěn)定幣對(duì)金融體系的現(xiàn)實(shí)沖擊與“天花板”

穩(wěn)定幣的崛起,不僅僅是創(chuàng)造了一個(gè)新的資產(chǎn)類別,它還在與傳統(tǒng)銀行直接爭(zhēng)奪最核心的資源——存款。這種“金融脫媒”(Disintermediation)的趨勢(shì)如果持續(xù)擴(kuò)大,將削弱商業(yè)銀行在金融體系中的核心地位,進(jìn)而影響其服務(wù)實(shí)體經(jīng)濟(jì)的能力。

更值得深入探討的是一個(gè)廣為流傳的敘事——“穩(wěn)定幣發(fā)行方通過購(gòu)買美國(guó)國(guó)債來支撐其價(jià)值”。這一過程并非像聽起來那樣簡(jiǎn)單直接,其背后存在一個(gè)關(guān)鍵的瓶頸:銀行體系的準(zhǔn)備金。讓我們通過下圖來理解這個(gè)資金流轉(zhuǎn)過程:

圖表3:MMFs購(gòu)買美債的資金流轉(zhuǎn)與約束示意圖在“圍剿”與“招安”之間——穩(wěn)定幣的未來之路

綜合BIS的審慎警告與市場(chǎng)的現(xiàn)實(shí)需求,穩(wěn)定幣的未來似乎正走向一個(gè)十字路口。它既面臨著來自全球監(jiān)管機(jī)構(gòu)的“圍剿”壓力,也看到了被納入主流金融體系的“招安”可能。總結(jié)核心矛盾

穩(wěn)定幣的未來,本質(zhì)上是其“野生的創(chuàng)新活力”與現(xiàn)代金融體系對(duì)“穩(wěn)定、安全、可控”的核心要求之間的博弈。前者帶來了效率提升和普惠金融的可能性,后者則是維系全球金融穩(wěn)定的基石。如何在這兩者之間找到平衡,是所有監(jiān)管者和市場(chǎng)參與者面臨的共同挑戰(zhàn)。BIS的解決方案:統(tǒng)一賬本與Tokens化

面對(duì)這一挑戰(zhàn),BIS并未選擇全盤否定,而是提出了一個(gè)宏大的替代方案:一個(gè)基于央行貨幣、商業(yè)銀行存款和政府債券“Tokens化”的“統(tǒng)一賬本”(UnifiedLedger)。“Tokenisedplatformswithcentralbankreserves,commercialbankmoneyandgovernmentbondsatthecentrecanlaythegroundworkforthenext-generationmonetaryandfinancialsystem.”— BISAnnualEconomicReport2025,KeyTakeaways

Aiyingresearch認(rèn)為這本質(zhì)上是一種“招安”策略。它旨在吸收Tokens化技術(shù)帶來的編程性、原子結(jié)算等優(yōu)勢(shì),但將其牢牢地置于中央銀行主導(dǎo)的信任基礎(chǔ)之上。在這個(gè)體系中,創(chuàng)新被引導(dǎo)至受監(jiān)管的框架內(nèi)進(jìn)行,既能享受技術(shù)紅利,又能確保金融穩(wěn)定。而穩(wěn)定幣,最多只能扮演一個(gè)“受到嚴(yán)格限制的、輔助性的角色”。市場(chǎng)的選擇與演進(jìn)

盡管BIS描繪了清晰的藍(lán)圖,但市場(chǎng)的演進(jìn)路徑往往更加復(fù)雜和多元。穩(wěn)定幣的未來很可能呈現(xiàn)出分化態(tài)勢(shì):

合規(guī)化路徑:

一部分穩(wěn)定幣發(fā)行商將積極擁抱監(jiān)管,實(shí)現(xiàn)儲(chǔ)備資產(chǎn)的完全透明化,定期接受第三方審計(jì),并集成先進(jìn)的AML/KYC工具。這類“合規(guī)穩(wěn)定幣”有望被整合進(jìn)現(xiàn)有金融體系,成為受監(jiān)管的數(shù)字支付工具或Tokens化資產(chǎn)的結(jié)算媒介。

離岸化/利基市場(chǎng)路徑:

另一部分穩(wěn)定幣可能會(huì)選擇在監(jiān)管相對(duì)寬松的地區(qū)運(yùn)營(yíng),繼續(xù)服務(wù)于去中心化金融(DeFi)、高風(fēng)險(xiǎn)跨境交易等特定利基市場(chǎng)的需求。然而,它們的規(guī)模和影響力將受到嚴(yán)格限制,難以成為主流。

穩(wěn)定幣的“三重門”困境,既深刻揭示了其自身的結(jié)構(gòu)性缺陷,也像一面鏡子,折射出現(xiàn)有全球金融體系在效率、成本和普惠性方面的不足。BIS的報(bào)告為我們敲響了警鐘,提醒我們不能以犧牲金融穩(wěn)定為代價(jià)來追求盲目的技術(shù)創(chuàng)新。但同時(shí),市場(chǎng)的真實(shí)需求也提示我們,在通往下一代金融系統(tǒng)的道路上,答案或許并非非黑即白。真正的進(jìn)步,可能恰恰在于審慎地融合“自上而下”的頂層設(shè)計(jì)與“自下而上”的市場(chǎng)創(chuàng)新,在“圍剿”與“招安”之間,找到一條通向更高效、更安全、更普惠金融未來的中間道路。

免責(zé)聲明:穩(wěn)定幣浪潮下的冷思考——為何BIS敲響警鐘?文章轉(zhuǎn)發(fā)自互聯(lián)網(wǎng),版權(quán)歸其所有。

文章內(nèi)容不代表本站立場(chǎng)和任何投資暗示。加密貨幣市場(chǎng)極其波動(dòng),風(fēng)險(xiǎn)很高,可能不適合所有投資者。在投資加密貨幣之前,請(qǐng)確保自己充分了解市場(chǎng)和投資的風(fēng)險(xiǎn),并考慮自己的財(cái)務(wù)狀況和風(fēng)險(xiǎn)承受能力。此外,請(qǐng)遵循您所在國(guó)家的法律法規(guī),以及遵守交易所和錢包提供商的規(guī)定。對(duì)于任何因使用加密貨幣所造成的投資損失或其他損失,本站不承擔(dān)任何責(zé)任。

2小時(shí)之前

2小時(shí)之前

3小時(shí)之前

3小時(shí)之前

8小時(shí)之前

8小時(shí)之前

13小時(shí)之前

13小時(shí)之前

14小時(shí)之前

14小時(shí)之前

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-24

2025-8-24

2025-8-26

2025-8-26

Copyright © 2021.Company 元宇宙YITB.COM All rights reserved.元宇宙YITB.COM